财联社7月25日讯(裁剪 潇湘)尽管条目好意思联储收复降息的政事压力正日益增大,但好意思联储主席鲍威尔其实已在指引好意思国经济,走向自2022岁首运转加息以来最宽松的金融环境……

这可能意味着,即使特朗普周四亲身“逼上门”,但好意思联储的降息空间依然有限!

虽然,对于好意思联储下一走路动的复杂辩说包含对一系列问题的诸多不雅点——包括关税的潜在通胀效应、外侨划定对工资和奇迹增长的影响、高企的典质贷款利率以及居高不下的政府融资资本等。

好意思联储本身的模子标明,相对于永恒中性利率应在的水平,其货币策略现时仍属于具有划定“划定性”,这主淌若由于通胀仍高于方向水平,休闲率接近历史低位,且骨子经济增长已从第一季度的移时低迷中反弹。

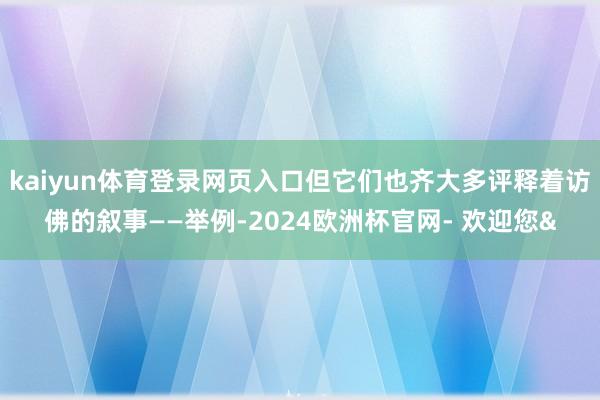

然而,芝加哥联储编制的预计好意思国经济合座金融环境状态的宇宙指数,现时则已降至了三年多来的最低水平,这标明经济体中的融资不仅充足,而是绰绰过剩。

注:红线为FED策略利率,蓝线为芝加哥联储宇宙金融状态指数

注:红线为FED策略利率,蓝线为芝加哥联储宇宙金融状态指数

该指数涵盖了从短期和永恒利率到股票和能源价钱等巨额金融方向。

其下降的主要原因,包括好意思国股市从4月低点反弹至创记录高点、好意思元本年大幅贬值,以及自4月以来原油价钱同比下降约20%。

除了芝加哥联储的该组数据外,还有好多其他金融状态指数,但它们也齐大多评释着访佛的叙事——举例,高盛编制的好意思国金融状态指数也已回落至旧年年底的水平,距离其三年低点仅一步之遥。

从这些方向读数中得出的一个论断是:尽管存在营业不笃定性和坚强的假贷资本,但合座经济运行考究,领有弥漫的金融“氧气”来保管运转,甚而酌量到高于方向的通胀率,这些“氧气”可能有些过于充足了。

如果是这么的话,即使是在特朗普总统条目进一步大幅降息情况下,好意思联储的策略态度可能就照旧不如名义上看起来那么具有“划定性”了。

好意思国经济“不缺钱”、真的“缺钱”的是好意思政府?

多重迹象显现,在现在的好意思国经济中,奇迹岗亭和现款握有量似乎齐很充足。在受到4月份关税冲击的重创后,企业信心也已反弹,这一趋势在本周四的7月份企业PMI访问中进一步获取了阐述——7月标普大家轮廓PMI初值从上月的52.9升至了54.6。

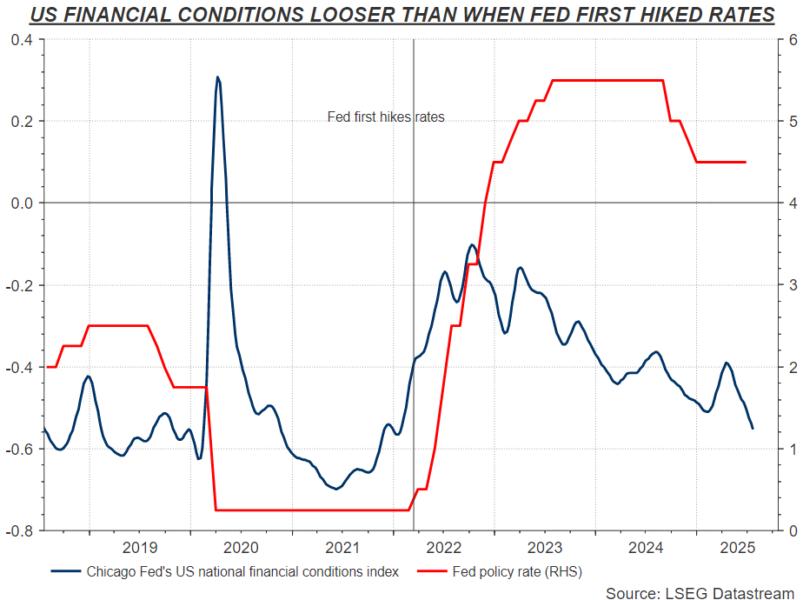

为止第一季度末,好意思国度庭进款总和达4.46万亿好意思元,较2022年创下的历史峰值仅低不到1000亿好意思元。

与此同期,被视为现款等价物的货币商场基金资产规模,本月早些技能已创下了7.1万亿好意思元的历史新高。

注:蓝线为货币商场基金资产规模,红线为好意思国度庭进款规模

注:蓝线为货币商场基金资产规模,红线为好意思国度庭进款规模

好意思国股市则在近期握续创下新高,散户投资者再度被视为买需的主要驱能源。好意思国商场中那些更具投契性的领域,如“网红股”和加密货币代币,也再交运转受到宠爱。

光显,好意思联储若在此关头收复降息,可能会给这场再行燃烧的“猛火”增添巨额燃料,这足以成为一个好意思联储官员需要审慎行事的意义。

尽管假贷资本和信贷被视为预计开销的要害方向,但股票高潮带来的“金钱效应”却相当精深。一些想到显现,投资带来的“金钱效应”在旧年使好意思国破费者开销加多了多达1%。这主淌若由额外20%平直领有股票的家庭和额外50%领有退休金账户的家庭鼓吹的。

特朗普觉得好意思联储利率过高,应降息逾300个基点至1%的论点,这主要基于两个中枢不雅点:高典质贷款利率抵制了好意思国破费者购房需求,以及好意思国政府假贷资本过高。

但后者可能才是特朗普最为担忧的。事实上,过去一年预期中的巨额短期国库券刊行算计,很可能才是白宫如斯急迫条目好意思联储大幅降息的要害原因。

因此,不管特朗普施加了何种政事压力,即使关税最终莫得激发通胀,好意思联储可能也很难为在此环境下大幅降息,找到充分的意义。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:于健 SF069kaiyun体育登录网页入口