文 | 寻空的营销启示录(2024全站最新版本)最新版本IOS/安卓通用版

好意思国第三大汉堡品牌 Wendy’s 要进入中国了。

凭据 Wendy’s 在2026年5月公布的计较,它将通过特准筹办样式进入中国,改日十年最多开设1000家餐厅。

1000家是什么办法?端正2025年底,汉堡王在中国筹办约1250家门店。换句话说,Wendy’s 给我方定下的宗旨,接近再造一个汉堡王中国。

听起来很激动,可若是把 Wendy’s 最近的事迹摆在傍边,就没这样激动了。

2026年一季度,Wendy’s 全球系统销售额下落5.5%,好意思国同店销售下落7.8%。此前的2025年第四季度,好意思国同店销售如故暴跌11.3%。

一边在好意思国关闭数百家低效门店,一边晓示要来中国开1000家店。这个反差,让东说念主摸不到头脑。

昔日肯德基、麦当劳进入中国时,正处于全球彭胀期。它们带着练习的居品、强势的品牌和束缚增长的耗尽需求来到中国,霸占一个实在空缺的市集。

Wendy’s 濒临的阵势统共不同。好意思国业务如故失速,中国汉堡市集又挤满了肯德基、麦当劳、汉堡王、塔斯汀和华莱士。这个时候进入中国,Wendy’s 图啥?

01 Wendy's 靠什么崛起?

1969年,Dave Thomas在好意思国俄亥俄州哥伦布开出第一家Wendy’s。

那时的好意思国汉堡市集如故有麦当劳和汉堡王,一个新品牌念念要解围,必须给耗尽者一个满盈直不雅的遴荐情理。

Dave Thomas找到的谜底,是崭新牛肉。在阿谁工业化快餐快速发展的年代,冷冻肉饼便捷运载、储存和圭臬化坐褥。Wendy’s却把崭新非冷冻牛肉放在品牌中枢位置,同期强调现点现作念。

为了让这种互异一眼就能被耗尽者看到,Wendy’s把肉饼作念成了方形,方形肉饼比面包边际多出一角,看上去更大、更有重量。品牌其后还赋予它一层更具传播力的阐发,Wendy’s从不偷工减料。

一块肉饼的体式,最终变成了品牌象征。

Wendy’s同期赶上了好意思国汽车社会的发展,1970年代,它启动推论汽车取餐窗口,耗尽者不必下车,就能赶快买到汉堡、薯条和饮料。这一样式听起来等闲,放在那时却代表一种更高效的活命样式。

居品互异、汽车取餐和加盟彭胀重叠在所有,激动Wendy’s快速成长。

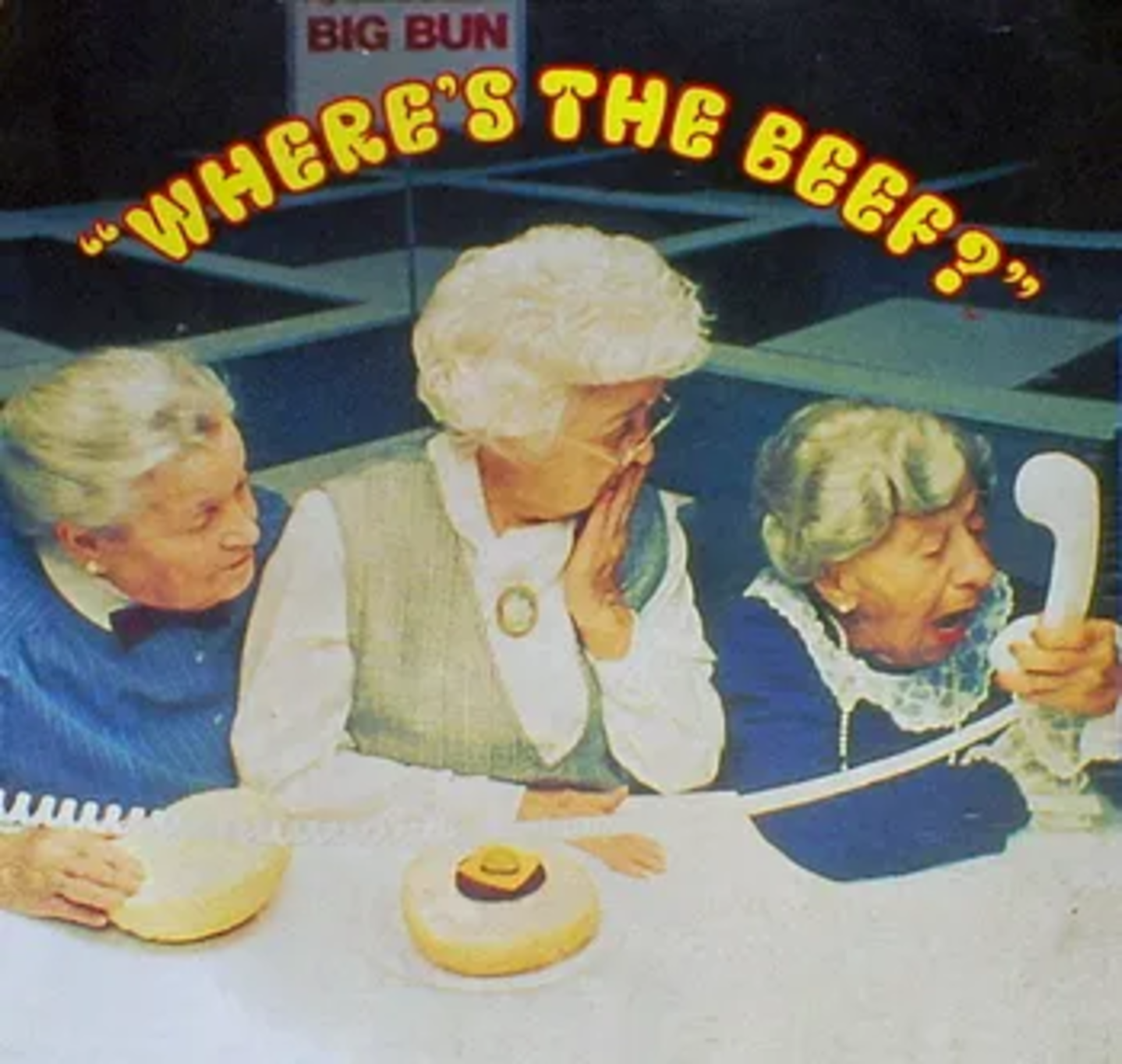

到了1984年,Wendy’s又推出了好意思国告白史上十分经典的Where’s the Beef告白。在这个告白中,三位老妃耦买了一个重大的汉堡,但掀开圆面包后,发现内部的肉饼十分小。其中一位老妃耦讨厌且夸张地喊出:“Where's the beef?”

这条告白径直挫折竞争敌手肉量不及,同期把Wendy’s的居品上风变成一个流行文化象征。Where’s the Beef其后甚而进入好意思国政事和日常抒发。

Wendy’s早期真确卖出去的,是一种略高于闲居快餐的品性感。它比麦当劳更强调牛肉和现制,又比传统餐厅低廉、赶快、便捷。这个位置相沿Wendy’s成长为好意思国三大汉堡连锁之一。

02 Wendy's为什么调谢了?

Wendy’s的下滑其实也即是这几年的事。

2024年第四季度,它的全球同店销售仍增长4.3%,早餐、外卖、居品联名、价钱高潮和限时促销,一度匡助公司看护增长。

更始出咫尺2025年。

2025年一季度,好意思国同店销售启动转负,随后下滑速率越来越快。第三季度,好意思国同店销售下落4.7%;全年下落5.6%;第四季度进一步暴跌11.3%。进入2026年一季度,好意思国同店销售仍下落7.8%。

这轮下滑如故捏续提升一年,也让2026年变成公司口中的重建之年。

从宏不雅层面看,这是好意思国低收入耗尽者削减出门就餐形成的完了。通胀捏续挤压家庭预算,牛肉成本高潮,快餐价钱越来越贵,耗尽者启动减少到店频率,或者转向更低廉的套餐。Wendy’s用户对价钱又相对敏锐,客流受到的冲击格外显然。

但这只可阐发一部分。

麦当劳相同濒临通胀和耗尽压力,却不错凭借门店鸿沟、供应链、会员系统和日常廉价套餐留下耗尽者。

Wendy’s更大的问题是,它也曾赖以崛起的几项上风,如故慢慢失去矛头。

崭新牛肉依然是一项居品圭臬,却越来越难单独形成遴荐情理。今天的耗尽者如故有大宗现制汉堡、佳构汉堡和土产货餐厅可选,方形肉饼保留了视觉识别,却很难相沿捏续溢价。

Wendy’s也曾最欣然的位置,也变得越来越拥堵。

向下看,麦当劳、汉堡王领有更强的廉价套餐、优惠券和门店密度。进取看,Shake Shack、Five Guys等品牌领有更显着的品性感、空间体验和酬酢属性。

Wendy’s被夹在中间,价钱莫得低廉到让耗尽者形成高频风气,体验又莫得高档到足以收取显然溢价。

更劳苦的是,Wendy’s大致95%的门店由加盟商筹办。

加盟样式匡助品牌赶快扩大鸿沟,也容易带来门店老化、奇迹速率不一致、创新意愿不及等问题。当品牌增长成功时,这些问题会被销售秘密,一朝客流下滑,加盟商利润下落,门店更不肯投资创新,用户体验随之连续恶化。

于是,一个典型的负轮回出现了,客流下落,加盟商利润承压;投资减少,门店体验变差;体验变差,又进一步松开客流。

Wendy’s曾试图用限时新品、联名营销和廉价促销再行诱惑耗尽者,但这些手脚不错制造短期销量,却很难确立牢固的日常价值感。

耗尽者可能因为一次海绵宝宝联名走进Wendy’s,但行动实现以后,麦当劳仍然优惠券更多,App也更好用,耗尽者如故会用脚投票。

Wendy’s际遇的中枢问题,是耗尽者越来越找不到有益遴荐它的情理。

这也阐发了公司为什么要关闭数百家好意思国低效门店。然则关店不错改善平均利润,却无法自动拓荒品牌定位。旧门店被计帐以后,Wendy’s仍要恢复阿谁最通俗的问题,它到底比麦当劳好在何处?

03 Wendy's 进入中国,还有戏吗?

就在好意思国业务快速下滑时,Wendy’s的海外市集却交出了一组迥然相异的数据。

2026年一季度,Wendy’s全球系统销售额下落5.5%,海外市集系统销售额增长6%。

增长主要来自两个区域,亚太市集由菲律宾等要点市集的新店开发激动。拉好意思市集则由墨西哥的新店彭胀相沿,菲律宾和墨西哥束缚增多的新店,匡助海外业务看护了增长。

可把数据再拆一层,就会发现另一面。同期Wendy’s海外同店销售仍略有下落,海外业务增长的主要能源来自门店数目,并非现存门店遍及卖得更好。

这就阐发了Wendy’s为什么把眼力投向中国。中国领有重大的餐饮市集和练习的加盟老本,一朝找到有资金、有供应链、有选址才调的原土配合方,Wendy’s就不错用相对轻的插足扩大门店数目,并捏续得回加盟费、开发费和销售提成。

对一家好意思国脉土业务失速的公司来说,这是一张很有诱惑力的增始终权,中国也因此被赋予了远期救命稻草的变装。

然则这一场远期押注,远景并不乐不雅。

● 汉堡赛说念,竞争极端锐利

Wendy’s进入中国后,当先要遴荐一个价钱位置。

若是走品性道路,它需要濒临Shake Shack等品牌。

Shake Shack的全球收入仍在增长,2026年一季度收入同比增长14.3%,但进入2026年6月,Shake Shack如故因为竞争加重和耗尽不细目性下调同店销售疏通。

这说明品性汉堡的日子相同不简易。高品性牛肉、更好的门店想象和更圆善的用餐体验,皆会推高房钱、食材和东说念主工成本。一朝客单价来到五六十元,耗尽者比拟的对象就会从麦当劳变成一顿正餐。

Wendy’s若是遴荐这个位置,很容易变成一个适应首店打卡、难以高频复购的小众品牌。

若是走廉价道路,竞争只会愈加锐利。

端正2025年底,肯德基在中国领有接近1.3万家门店,麦当劳提升7700家,汉堡王约有1250家,并计较在新老本支捏下连续彭胀。

原土品牌相同凶猛,塔斯汀用中国汉堡和现烤堡胚确立互异化,华莱士则始终占据廉价和下千里市集。

这些品牌如故领有练习供应链、鸿沟采购、数字会员、外卖体系和门店网罗,Wendy’s刚进入中国,采购成本、营销插足和门店效果皆枯竭上风。

麦当劳不错用十几元的套餐引流,肯德基不错靠早餐、炸鸡、咖啡和家庭场景覆盖全天,塔斯汀简略用中国汉堡确立文化招供。

Wendy’s拿什么应战?一块方形肉饼,很难恢复这个问题。

● 在中国,Wendy’s莫得独有心智

Wendy’s在好意思国最遑急的卖点,是崭新非冷冻牛肉和方形肉饼。

这套抒发在好意思国灵验,因为它确立在特定的快餐历史和耗尽者领悟上,好意思国耗尽者熟悉Wendy’s、麦当劳与汉堡王之间的互异,也贯穿崭新牛肉对冷冻肉饼的挑战意味。

中国全球耗尽者枯竭这样的品牌布景。

许多东说念主遴荐汉堡,当先看的如故价钱、套餐、距离、外卖速率和优惠券。午休技能只须1小时,耗尽者更顺心隔壁有莫得店、下单以后多久送到、会员券能省若干钱。牛肉是否冷冻,继续排不到有缱绻最前边。

而且Wendy’s能否在中国复制崭新非冷冻牛肉的供应体系,咫尺并未证明。崭新牛肉对冷链、运载半径、门店处治和损耗阻挡建议更高条目,一朝为了鸿沟彭胀诊疗圭臬,品牌最遑急的居品故事也会被松开。

方形肉饼相同如斯。

它适应拍照,简略在开业初期制造酬酢媒体话题,却枯竭捏续的耗尽利益,耗尽者尝过一次以后,最终仍会回到滋味、价钱和便利性。

品牌闻明度也组成一说念门槛。

在中国,麦当劳意味着牢固和便捷,肯德基覆盖家庭、早餐和下昼茶,塔斯汀代表原土化的中国汉堡。

Wendy’s咫尺实在是一张白纸,好意思国第三大汉堡品牌听起来很有重量,但在闲居耗尽者那里,它很可能只剩一个生疏的红发女孩记号。

● Wendy’s错过了洋快餐红利期

1990年,麦当劳在深圳开出中国内地第一家餐厅。那时,去麦当劳吃一顿饭是一件不错拍照眷恋的事情。亮堂的餐厅、圭臬化奇迹、一次性餐具和汉堡薯条,共同组成了对当代活命的念念象。

那时中国耗尽者斗争到的海外品牌有限,洋快餐自带稀缺感,耗尽者购买汉堡和炸鸡,也在购买一种海外化体验。

三十多年昔日,汉堡早已成为闲居责任餐。今天的年青东说念主不会因为一个品牌来自好意思国,就默许它更高档。

麦当劳、肯德基简略连续增长,靠的是多年来确立的供应链、数字系统、门店网罗和捏续土产货化。

肯德基卖油条、粥、饭和咖啡,麦当劳用穷鬼套餐、会员券和外卖进入日常活命。它们早已从洋快餐变成中国耗尽者熟悉的基础步调。

Wendy’s今天进入中国,如故无法复制这条旅途。

好意思国品牌身份不错带来一波首店流量,方形肉饼也可能制造短期话题。但崭新感消退以后,竞争会赶快回到最朴素的层面。

相同的钱,为什么要吃Wendy’s?相同一张优惠券,为什么不选麦当劳和肯德基?

这些问题看起来琐碎,却决定一家快餐店能不行从网红首店走向1000家门店。

是以,真确好得不雅察的数字并非十年1000家。

先看Wendy’s能否开出50家,再看这50家店能否赢利。看耗尽者会不会在尝鲜之后连续转头,也看加盟商能否在价钱、品性和房钱之间找到均衡。

Wendy’s仍然可能在中国找到一个位置。中国市集满盈大,耗尽者也平静尝试新品牌,一个执意的原土配合方,配合更小的门店、更活泼的菜单和真确适应中国市集的订价,可能匡助它确立局部上风。

但它如故错过了阿谁仅凭好意思国身份就能赢得关注、尊重和溢价的年代。

一个品牌错过品类的文化窗口以后,竞争最终会回到每天的居品、价钱、位置和效果。

品牌光环退场(2024全站最新版本)最新版本IOS/安卓通用版,运营才是临了的门票。